新創公司在籌備階段,往往全力專注於產品開發、業務推廣與資金募集,但營所稅節稅與會計卻常常被忽略,或是被認為只要在年度申報時再來「補功課」即可。事實上,對任何一間企業而言,營所稅節稅是成本控管的重要環節,尤其是新創公司,由於資本額或營運規模較小,若能在開業之初就配置好未來營所稅節稅規劃,以及落實「有憑有據、確實記帳」的概念,都將讓公司在經營上更為順利,以下將介紹三大營所稅節稅方法,協助新創公司業主在合法合規的前提下,達到節稅目的。

方法一、選擇登記營利事業形態

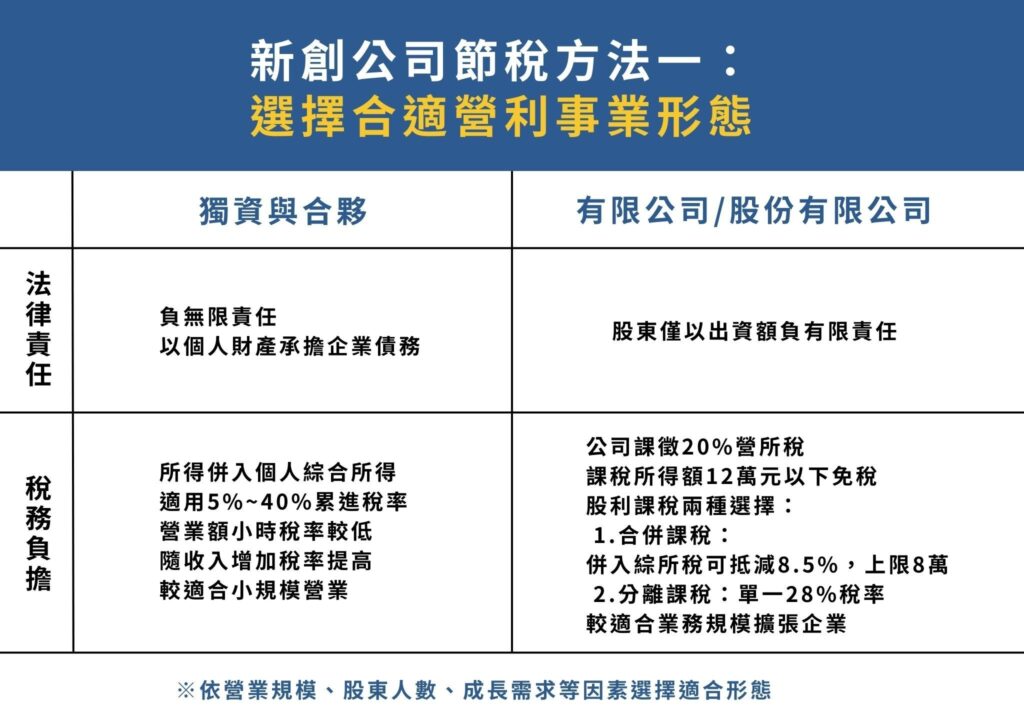

在台灣,營利事業的組織型態主要包括獨資、合夥、有限公司和股份有限公司。不同的組織型態在法律責任和稅務負擔上各有差異,選擇適合的組織型態是營所稅節稅的第一步。

1.獨資與合夥

法律責任:獨資事業的資本主和合夥事業的合夥人需對事業債務負無限責任,即以個人財產承擔企業債務。

獨資和合夥事業的所得直接併入個人綜合所得,適用綜合所得稅累進稅率(5%~40%),若營業額較小,可能享有較低的稅率,但隨著收入增加,稅率也會提高。

2.有限公司與股份有限公司

法律責任:股東以其出資額為限承擔有限責任,這表示股東對公司的債務責任僅限於其投入公司的資本額,不會影響到股東的個人資產。

稅務負擔:

公司需繳納20%營利事業所得稅,但根據《所得稅法》第5條第1項規定:營利事業全年課稅所得額在12萬元以下者,免徵營利事業所得稅。

營利事業全年課稅所得額超過12萬元者,就其全部課稅所得額課徵20%。但其應納稅額不得超過課稅所得額超過12萬元部分之半數。

而股東取得的股利所得有兩種課稅方式可供選擇:

a.合併課稅:將股利所得併入個人綜合所得總額課稅,適用累進稅率(5%至40%),並可按股利金額的8.5%計算可抵減稅額,每一申報戶以8萬元為限。

b.分離課稅:股東可選擇股利所得按28%的單一稅率分開計算應納稅額,不併入個人綜合所得總額。

另外,若公司投資國內的其他公司,並獲得股利或盈餘,這些利潤不需要併入公司的所得總額課稅。

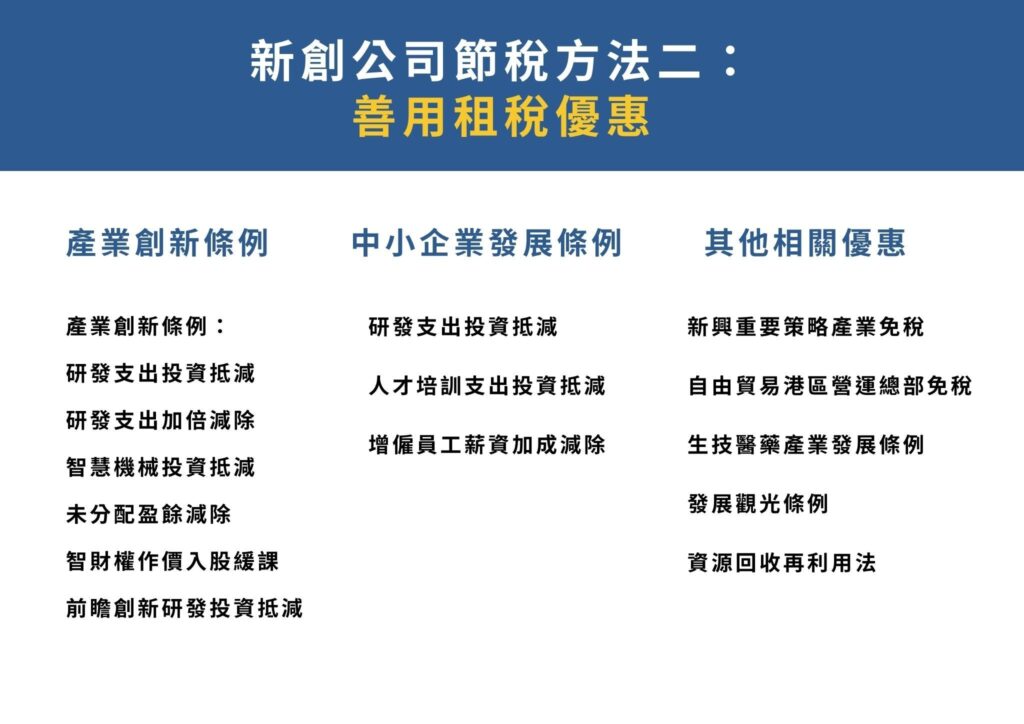

方法二、善用租稅優惠

政府為了鼓勵創新和研發,提供了多項營所稅節稅的優惠措施。以下是新創公司可以利用的幾項重要優惠:

1.根據產業創新條例,企業可以享受以下優惠:

2.中小企業發展條例的優惠

3.其他相關優惠

根據產業創新條例第10條之3,新興重要策略性產業屬於製造業及技術服務業的公司,可享有五年免徵營利事業所得稅的優惠。

依據自由貿易港區設置管理條例第29條,在自由貿易港區設立營運總部的企業,可享有特定範圍內的免稅優惠。

接下來,讓我們通過案例分析來說明如何運用這些優惠:

案例A:生技醫藥產業

法源依據:《生技醫藥產業發展條例》第5條、第6條

優惠內容:

1.生技醫藥公司在開發新藥、數位醫療或專門用於生技醫藥產業的創新技術平台時,所投入的研發費用可於支出金額25%限度內,用來抵減公司未來5年內的營利事業所得稅,但每年用來抵減的金額,不能超過當年應納稅額的50%。

2.投資生產製造所需的全新設備,若同一課稅年度內支出金額合計達新臺幣1,000萬元以上、10億元以下,得選擇以下方式之一,抵減應納營利事業所得稅額:

於支出金額5%限度內,自有應納營利事業所得稅之年度起,抵減當年度應納營利事業所得稅額。

於支出金額3%限度內,自有應納營利事業所得稅之年度起,3年內抵減各年度應納營利事業所得稅額。

實例說明:

某生技公司於2024年投入1億元開發醫療新藥,同時購置全新設備支出1500萬元。根據法規,該公司可將研發支出25%(2500萬元)抵減2024年的應納稅額。此外,設備支出部分可選擇5%(75萬元)抵減當年度稅額。假設其應納稅額為3000萬元,抵減後僅需繳納475萬元。

案例B:觀光產業

法源依據:《發展觀光條例》第50條

優惠內容:

配合政府推動國際觀光宣傳或推廣活動,觀光產業的相關支出可於10%至20%限度內,抵減當年度應納營利事業所得稅額,且剩餘未抵減部分可延續4年內使用。抵減總額不得超過當年度稅額的50%。

實例說明:

某觀光公司於2024年投入1000萬元參加國際旅遊展覽及會議旅遊推廣活動。假設公司選擇按最高20%的抵減率,其應納稅額可減免200萬元。如果當年度稅額為500萬元,扣除後僅需繳納300萬元。未使用的抵減金額,仍可在未來四年度內申請抵減。

案例C:資源回收再利用產業

法源依據:《資源回收再利用法》第23條

優惠內容:

購置全新設備的投資抵減:

資源回收再利用事業若在同一課稅年度內購買總額達到新臺幣60萬元以上的相關事業之全新設備,可將購置成本的7%作為稅額抵減,自當年度起5年內,每年抵減應納的營利事業所得稅額。每年度的抵減金額,以不超過當年度應納稅額的50%為限,但在第五年若仍有未抵減完的金額,則不在此限。

實例說明:

某資源回收公司於2024年購置資源回收設備支出1000萬元,符合法規規定。該公司可將設備支出金額的7%(70萬元)抵減2024年的應納稅額,若當年度稅額不足,可將剩餘部分在未來四年內繼續抵減。

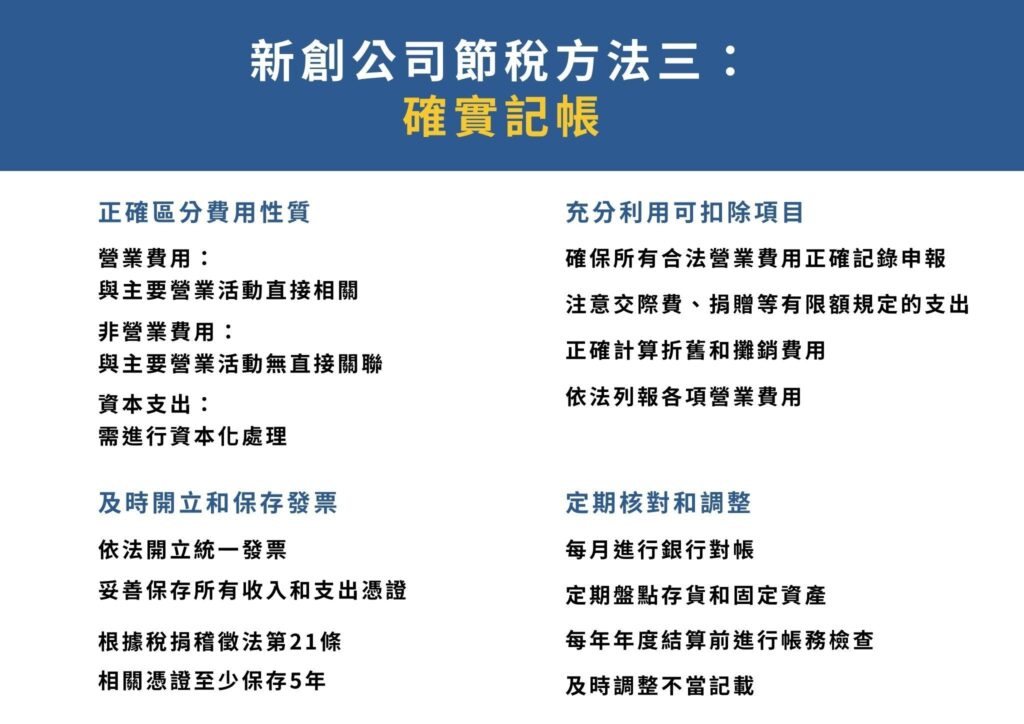

方法三、確實記帳

精準的記帳是營所稅節稅的基礎,也是確保稅務合規的核心。在營所稅申報中,若記錄不全或未依規定留存憑證,可能導致額外稅負或罰款。因此,新創公司應建立完善的記帳系統,並定期檢查記錄的完整性,以下提供您幾項記帳時應注意的事項:

1.正確區分費用性質

營業費用:與公司主要營業活動直接相關的費用,如原料成本、薪資等。

非營業費用:與主要營業活動無直接關聯的費用,如利息支出等。

資本支出:購置固定資產等長期投資,應進行資本化處理。

2.充分利用可扣除項目

- 確保所有合法的營業費用都被正確記錄和申報

- 注意特殊項目的處理,如交際費、捐贈等有限額規定的支出

- 正確計算折舊和攤銷費用

3.及時開立和保存發票

依法開立統一發票, 妥善保存所有收入和支出的憑證,依據稅捐稽徵法第21條,相關憑證應至少保存5年。

4.定期核對和調整

每月進行銀行對帳以及定期盤點存貨和固定資產,每年年度結算前進行全面的帳務檢查和調整。

營業稅節稅與扣抵常見問題 QA

營業稅節稅的核心在於妥善留存合法進項憑證。

企業購買貨物或勞務時,只要取得載有營業稅額的統一發票,即可於報稅時抵扣進項稅額。

可扣抵的憑證包括:

- 統一發票扣抵聯(載有稅額)

- 自行開立的銷售發票扣抵聯

- 載有營業人統編與稅額的電子發票

- 其他經財政部核定可用之憑證副本

A2. 一般營業人可扣抵營業稅的項目包括:

購買商品或材料時的進貨發票,只要有取具發票即可扣抵。文具、辦公用品若取得合法發票,也能申報為進項稅額。若是國內差旅費,只要有機票、高鐵票、油資、住宿等合法發票,並製作差旅費報告書即可申報;但員工旅遊相關支出不可扣抵。此外,公司支付的電話費、網路費等,只要有載明營業稅額的收據,也屬可抵項目。

依《加值型及非加值型營業稅法》規定:

- 月銷售額未達 10 萬元:免課徵營業稅。

- 月銷售額 10~20 萬元:按銷售額 1% 按季課徵。

- 月銷售額超過 20 萬元:屬一般稅額計算,營業稅率為 5%,每兩個月須申報一次營業稅。

A4. 營所稅是根據「課稅所得額」來計算,也就是收入扣除成本與費用後的淨所得。若課稅所得額在12萬元以下,可完全免稅;介於12萬至20萬元之間,則依超過12萬元部分乘以50%計算;若超過20萬元,則全額按20%稅率計算。簡單說,小規模或初創公司若所得較低,有機會免繳或減繳營所稅。

可以,但需符合條件:

- 營業稅退稅:若進項稅額大於銷項稅額,且公司有零稅率出口或購置固定資產情形,可申請退稅。

- 營所稅退稅:僅在有暫繳稅額或利息所得預扣稅額時,才會產生退稅情形。

一般營業盈餘超過免稅門檻者,仍須依法繳稅。

通過選擇適當的營利事業形態、善用租稅優惠、以及確實記帳,您不僅能合法減輕稅務負擔,還能為最大化公司的財務效益,然而,稅務法規複雜且經常變動,建議在做出重要決策時諮詢專業的會計師事務所為您服務,以確保您的營所稅節稅策略合法合規,讓專家助您洞悉法規脈動,為公司的未來鋪築穩健的財務基石。

喜歡我們的文章,歡迎持續追蹤旭昇的FB、IG ,如果您有稅務方面的其他疑問,或需要進一步的幫助,歡迎隨時加入官方 Line@ 或聯絡我們!

延伸閱讀:新創公司必修:5分鐘了解登記設立公司流程懶人包!

延伸閱讀:新創公司必修!創業選擇設立公司行號懶人包!

延伸閱讀:網拍賣家簡易報關抵扣營業稅營所稅常見問題懶人包