隨著企業資產配置及流動資金運用策略的調整,不少公司選擇向個人購買中古車作為營運資產。但購車入帳、折舊攤提及營業稅抵扣相關問題,卻常成為會計實務中的疑難雜症。究竟企業向個人買中古車可以入帳嗎?必備文件有哪些?是否能抵扣營業稅?本文將從文件準備、入帳流程、稅務規定與專家解讀等多個層面,帶您一步步破解這些問題。

延伸閱讀:新創公司必修學分:營所稅節稅三大方法

一、企業購買中古車入帳基本原則

根據會計及稅務規定,營業人向個人買車當然可以入帳,且應依法入帳。這裡的「入帳」指企業將購買的中古車列入固定資產,並透過折舊攤提的方式逐年攤銷其成本。然而,企業在進行該項作業前,必須依照稅務機關及會計法規要求,備齊相關佐證文件,以確保資產入帳與後續折舊攤提皆符合規範。

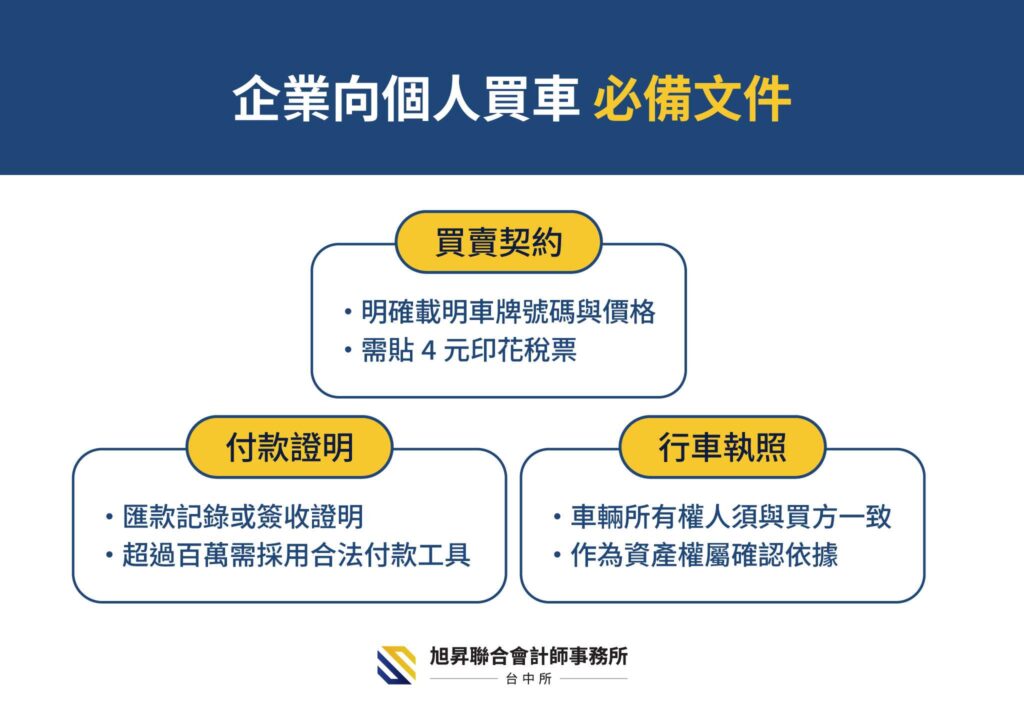

必備文件1.買賣契約

賣方必須為個人,而買方則為公司或行號。契約中須明確載明車牌號碼、交易價格等明細。根據印花稅法規定,買賣動產契約每份需貼上新臺幣4元(或按最新法定金額)的印花稅票。

必備文件2.付款證明

賣方必須為個人,而買方則為公司或行號。契約中須明確載明車牌號碼、交易價格等明細。根據印花稅法規定,買賣動產契約每份需貼上新臺幣4元(或按最新法定金額)的印花稅票。

必備文件3.行照(行車執照)

車輛所有權人必須與買賣契約中約定的買方一致,這有助於確認資產權屬與入帳依據。

在備齊上述文件後,企業便可將該中古車按照成本入帳,並依相關規定進行折舊攤提。但值得注意的是,因個人不能開立統一發票且不繳納營業稅,因此企業向個人購車並不涉及扣抵營業稅的情形。

延伸閱讀:3分鐘了解,新創公司如何申報繳營業稅?

二、入帳與折舊攤提的稅務處理要點

1. 入帳處理

企業在購車後,第一步便是將中古車資產正式入帳,並依照取得成本或合約價格記錄。由於購買對象為個人,買賣契約及付款證明均為主要佐證文件,稅務機關在審查時會著重檢查文件的齊全性與真實性。因此,企業應確保所有文件均完備,並妥善保存以備查核。

2. 折舊攤提

入帳後,企業便需要按照固定資產折舊政策進行攤提。中古車的折舊攤提需根據實際使用年限及稅法規定計算,企業應依照購置成本扣除預估殘值後,再以直線法或其他合規方法計算每年度應攤提金額。折舊攤提不僅影響企業的財務報表,也關係到營利事業所得稅的計算,因此必須嚴格依照稅法規定操作,並提供必要的佐證資料及計算說明。

3. 不可抵扣營業稅的事實

由於買方為企業,賣方為個人,個人因無法開立統一發票且未繳納營業稅,故該項交易不涉及營業稅抵扣問題。一般而言,營業稅抵扣是建立在買賣雙方皆為營業人的基礎上,因此當交易對象其中一方為個人時,無法申報扣抵營業稅額。在此情況下,企業只能將該筆交易正確入帳,而不能期待透過此項交易抵扣營業稅。

延伸閱讀:新創公司如何避免營業稅計算地雷:會計師專家告訴你!

三、相關稅法與實務說明

台中會計師胡家倫指出,在決定是否成立一人公司之前,全面了解其優點與風險是必要的。以下從資金、業務合作、節稅與風險分擔四個角度進行剖析。

1.買賣契約的印花稅要求

根據印花稅法,買賣動產契據每件須貼上新臺幣4元印花稅票(部分情況可能依最新規定作調整),企業在簽訂買賣契約時應留意此項規定,以免影響申報文件的合法性。

2.付款方式與支付工具要求

商業會計法明確規定,若支付金額超過100萬元,企業應使用具合法性且可查核的支付工具。這不僅提高交易透明度,也能在日後查核中作為有力證據,保障企業申報的正確性。

3固定資產折舊攤提

根據固定資產管理規範,企業應依據資產購置成本扣除殘值,再依據資產預估使用年限按規定計算折舊。此外,若資產使用狀況特殊,企業也可向稽徵機關申請調整折舊方法,但必須提交具體說明與佐證文件。

4.營業稅抵扣規範

營業稅抵扣要求雙方均需為依法登記的營業人,個人因不具備該資格,故相關交易無法進行營業稅扣抵。企業在制定採購計畫時,應特別注意這一點,避免在報表中產生錯誤假設。

四、實務案例

一家中小企業計畫採購一輛中古車以作為業務用途,原預計購車金額為新臺幣80萬元。企業與賣方(個人)簽訂買賣契約,契約上明確記錄車輛牌照、購車金額與交易時間;同時,企業採用匯款支付,並保留了完整的匯款憑證。

購車後,企業立即依據合約價格將車輛入帳,並開始依規定進行折舊攤提作業。因交易對象為個人,該筆金額不涉及營業稅扣抵。事後,稽核人員核查文件後,確認所有文件齊全,入帳及折舊攤提均符合法定標準,企業申報無虞。

五、常見疑問解答

企業購車作為固定資產入帳並進行折舊攤提,是一項需要整合會計、稅務與內控管理的複合作業。只有在全盤審慎、遵循法令的前提下,才能既達到財務管理目的,又確保申報資料合法無虞。

必須備齊買賣契約、付款證明及行照,並注意買賣契約上須註明車牌號碼與交易價格,付款證明方面採用匯款付款需保留轉帳憑證,若以現金支付則必須具備簽收單據。

根據現行稅務規定,營業稅抵扣必須建立在雙方均為營業人的基礎上。個人無法開立統一發票且不繳納營業稅,所以企業向個人購車時,無法享有營業稅抵扣的待遇。

中古車入帳後,企業需依據固定資產折舊原則,扣除預估殘值後按照既定使用年限以直線法等合法方法計算每年度應攤提金額。相關計算資料必須保留以備查核。

是的,依據商業會計法第9條規定,若支付金額超過新臺幣100萬元,企業必須採用匯票、本票、支票、劃撥、電匯、轉帳或其他經主管機關核定之支付工具付款。這也意味著文件與記錄將更為嚴謹。

除了備齊必要文件外,企業應建置完整內部申報流程,定期與專業會計師或稅務顧問核查資料。特別是在折舊攤提與入帳計算上,務必依照最新稅務規定操作,以免因資料錯誤而遭受國稅局稽查與處罰。

需符合「有派車紀錄」、「固定業務使用」、「加油發票」等證明是公司用,非個人使用才可節稅,否則可能會有補稅、甚至罰款風險!