一、網紅課稅:所有的收入都必須申報

首先,所有創作者都必須認知一個最基本的稅務原則:依據《所得稅法》規定,凡有中華民國來源所得者,無論收入形式與多寡,都應依法課徵綜合所得稅。

財政部「網紅課稅新指引」是什麼?

財政部的網紅課稅新指引(台財稅字第11404590640號 令)將複雜的稅務法規,轉換為創作者易於理解的八大獲利情境,核心精神是:網紅收入依不同型態,分屬不同所得類別。

國稅局強調,無論是平台自動入帳的收益、現金斗內、或禮物折現,都無法逃避稅務機關的追蹤。國稅局可透過金流、銀行往來紀錄,以及第三方平台的資料進行交叉比對。因此,任何一筆收入的遺漏,都可能在未來成為被查稅的破口。

二、網紅課稅的三大查核重點

國稅局針對網紅課稅的查核重點,往往落在三大「金流異常」:

網紅課稅的三大查核重點1.金流異常:大量小額入帳未報稅

帳戶中出現大量、規律性的小額轉帳,特別是來自平台或其他個人的款項,但未納入綜合所得稅申報。

網紅課稅的三大查核重點2.跨境收入:台灣來源所得的認定

即使收款方是Google、YouTube、或境外MCN公司,但只要影片的拍攝、剪輯、上架、直播等勞務行為是在台灣境內完成,此收入仍屬台灣來源所得,必須依法在台灣申報。

網紅課稅的三大查核重點3.公私帳戶混淆

個人創作者容易將個人生活支出與事業收入混用在同一個銀行帳戶,使稅務核對變得複雜且混亂,容易被國稅局認定為逃漏稅風險較高。同時,分潤與抽成等佣金所得類別也記得必須申報!

三、網紅所得類型深度解析

網紅的收入來源多元且複雜,正確判斷每一次收入的「所得類別」,是合法節稅的第一步。財政部的新指引提供了最明確的分類依據。

1.8大收入情境與網紅課稅類別對照表

| 網紅常見獲利情境 | 國稅局認定所得類別 | 申報實務與注意事項 |

|---|---|---|

業配影片酬勞(受指揮) |

薪資所得 |

由合作公司代扣繳,年底開立扣繳憑單。 |

業配影片酬勞(自由創作) |

執行業務所得 |

可扣除必要費用;合作公司需依法代扣繳。 |

平台廣告分潤(如YouTubeAdSense) |

其他所得 |

雖為境外支付,但屬台灣來源所得,須自行申報。 |

粉絲斗內/贊助 |

執行業務所得或其他所得 |

只要與內容具備「對價關係」,即屬所得,非贈與免稅。 |

販售周邊商品 |

營業所得 |

需辦理稅籍登記,繳納營業稅及營所稅 |

聯盟行銷獎金(連結點擊分潤) |

其他所得 |

需併入綜合所得稅。 |

販售線上課程/演講 |

執行業務所得或營業所得 |

視規模與是否成立公司行號而定。 |

MCN分潤/佣金 |

佣金所得/其他所得 |

視契約性質,皆須誠實申報。 |

2.YouTuber報稅的兩大難題

對於廣大的YouTuber報稅問題,最困擾的就是廣告分潤與粉絲支持:

YouTuber報稅的兩大難題2.粉絲斗內與贊助:非贈與,屬所得!

- 這點是許多直播主常犯的錯誤。財政部明確定義:只要觀眾是因欣賞你的直播內容或為支持你的創作而付費,這筆錢就存在對價關係,視為你提供服務的報酬,屬於所得。

- 結論:無論是現金斗內、禮物折現,都必須申報為執行業務所得或其他所得,並非免稅的「贈與」。

3.業配收入的判定關鍵:薪資vs.執行業務所得

業配收入是網紅收入的主力,其所得類別的認定,直接影響到能否扣除費用、是否涉及扣繳。

| 類型 | 薪資所得 | 執行業務所得 |

|---|---|---|

關係認定 |

傾向受僱關係,公司對腳本、時間、地點有高度指揮權。 |

傾向獨立承攬,創作者對內容風格、進度有高度自主權。合法查核稅務申報、節稅 |

報稅優點 |

由合作公司作為扣繳單位,代扣代繳稅款,創作者被動申報。 |

可核實扣除必要費用,大幅降低應稅所得(合法節稅關鍵)。 |

稅務風險 |

較低,由公司負責扣繳。 |

需自行記帳、保存憑證,否則無法享受費用扣除。 |

專業建議:簽訂業配合約時,務必確認合約中的合作性質。若為自由創作,應確保合約能明確支持「獨立承攬」的認定,以爭取執行業務所得的費用扣除優勢。

四、網紅合法節稅秘訣:執行業務所得的費用扣除技巧

對於被認定為「執行業務所得」的業配收入或部分斗內收入,創作者可以扣除與取得收入相關的「必要成本與費用」。這正是網紅課稅中,最主要的合法節稅手段。

1.費用扣除清單:哪些支出可以抵稅?

當你的收入被認定為執行業務所得時,可以核實或定額扣除以下與創作直接相關的費用:

A.設備與器材費用(可攤提折舊):

- 攝影器材(相機、鏡頭、無人機)。

- 燈光、麥克風、錄音設備。

- 電腦、剪輯工作站、繪圖板等。

B.營運相關費用:

- 工作室或攝影棚的租金、水電、瓦斯費(需按比例分攤)。

- 網路費用、手機費用(需按比例分攤)。

- 剪輯軟體(Adobe系列、FinalCutPro)、製圖軟體等訂閱費用。

C.人事與外包費用:

- 支付給剪輯師、攝影助理、腳本寫手、化妝師等專業人士的酬勞。

D.宣傳與交通費用:

- 因拍攝所需的外景交通費、服裝、道具購置費。

完整記帳是關鍵:核實扣除(實際列舉費用)通常比「定額扣除」(國稅局給予的固定比例)更為划算。因此,所有相關支出都必須保存發票或收據、合約及銀行轉帳證明,以備國稅局查核。

2.記帳與憑證保存的重要性

- 分開帳戶:這是最基礎的建議。立即將個人生活帳戶與事業收入(包括業配收入、平台分潤)帳戶分開,便於稅務核對。

- 憑證管理:將所有相關憑證(收據、發票、電子發票證明聯)統一保管,並按年份、月份、類型進行電子化分類,以符合國稅局要求。

五、公司vs.個人申報:高收入網紅的稅務選擇

當個人年收入極高,適用綜合所得稅最高級距(目前最高45%)時,設立公司(營利事業)可能成為節稅選項。

| 經營方式 | 所得稅率 | 適用情境 |

|---|---|---|

個人(執行業務所得) |

綜所稅(5%~45%) |

收入穩定但未達綜所稅高稅率級距,營運單純。 |

公司(營業所得) |

營所稅(20%) |

收入極高,有多元周邊販售、需大量扣除成本。 |

六、網紅課稅避雷指南

「網紅課稅新指引」的發布,意味著國稅局對自媒體的稅務管理將更為積極與精確。創作者應主動掌握以下報稅行動,確保合規。

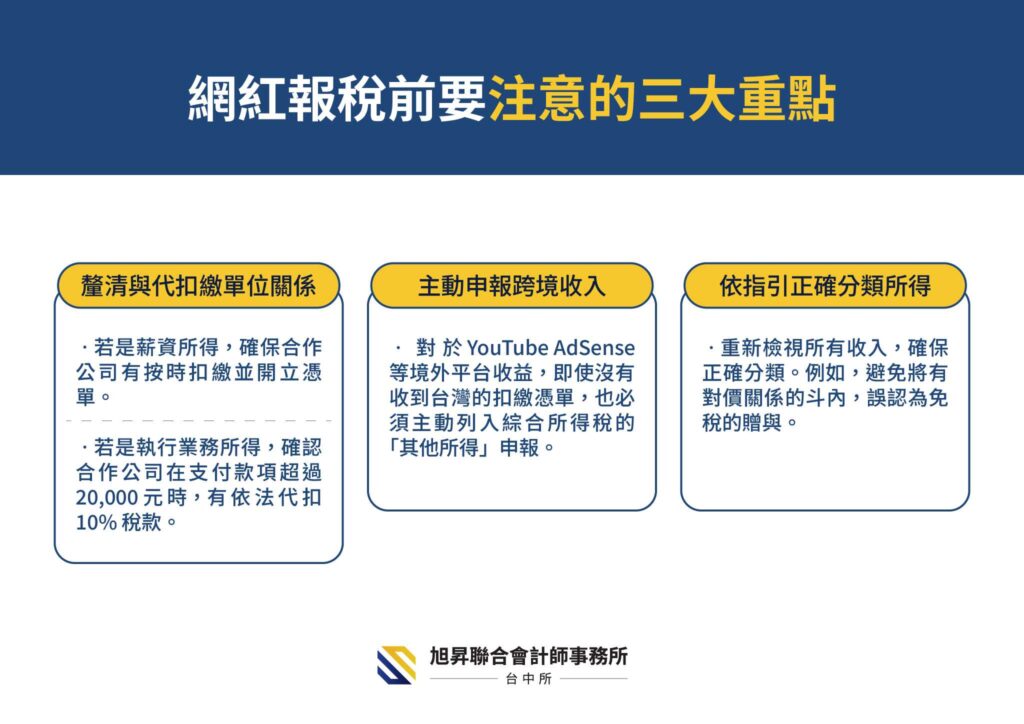

網紅課稅前必做的三件事

A.釐清與代扣繳單位關係:

- 若是薪資所得,確保合作公司有按時扣繳並開立憑單。

- 若是執行業務所得,確認合作公司在支付款項超過20,000元時,有依法代扣10%稅款。

B.主動申報跨境收入:

- 對於YouTubeAdSense等境外平台收益,即使沒有收到台灣的扣繳憑單,也必須主動列入綜合所得稅的「其他所得」申報。

C.依指引正確分類所得:

- 重新檢視所有收入,確保正確分類。例如,避免將有對價關係的斗內,誤認為免稅的贈與。

七、網紅課稅常見問題QA

A:是的,大多數情況下需要報稅。財政部認定,只要斗內是基於對你直播或內容的欣賞而給予,就存在對價關係,屬於提供服務的報酬,視為所得,通常歸類為「執行業務所得」或「其他所得」,而非免稅贈與。

A:國稅局的查核是根據金流異常與大數據分析。無論收入高低,若您的銀行帳戶有異常或規律性的小額入帳,且未申報,都可能引起注意。所有創作者都應從小額收入開始,養成正確的記帳與申報習慣,防範未然。

A:需要繳稅。雖然付款來自境外平台,但因為你的創作勞務行為發生在台灣,依據稅法認定為台灣來源所得,必須納入綜合所得稅的「其他所得」申報。

A:你可以扣除與創作事業「必要且直接相關」的費用,包括:攝影器材折舊、剪輯軟體訂閱費、錄影場地租金、支付給助理或剪輯師的酬勞等。核心關鍵是保存所有憑證,以利「核實扣除」來減輕稅負。

A:關鍵取決於你與合作公司的關係實質。若公司對您有高度指揮、監督權,傾向「薪資所得」;若您對創作內容、時間具有高度自主權,則傾向「執行業務所得」。請務必審視合約內容。

在數位經濟蓬勃發展的今日,網紅課稅的複雜度已非一般人能輕易掌握。特別是涉及多重金流、業配收入類型複雜、或跨境收益的創作者,應提前諮詢會計師,協助以下三點:

1.判斷複雜金流的所得類別。

2.建立標準化的記帳系統,確保費用扣除的合法性。

3.規劃設立公司或個人申報的最佳節稅方案。

只要掌握正確的所得類別判斷、憑證保存與成本扣除技巧,就能合法節稅,同時避免因資訊不足而遭補稅或罰款。

喜歡我們的文章,歡迎持續追蹤旭昇的FB、IG 及官方 Line 帳號,如果您有稅務方面的其他疑問,或需要進一步的幫助,歡迎隨時聯絡我們!