一、什麼是支出憑證?

支出憑證的定義為,用來證明經濟業務事項發生時,據以登載帳簿,且須合於稅法規定的書面證明文件。簡單來說,就是在進行消費時,商家在帳簿中記錄財務交易並按照稅務法的規定給的單據,可以用來證明真的花了這筆錢。

而常見的支出憑證包括各式發票、免用統一發票收據、水電費繳款單據、勞務報酬單、車資票根、購買證品證明、進口單據等。

二、無法抵扣銷項稅額的支出憑證

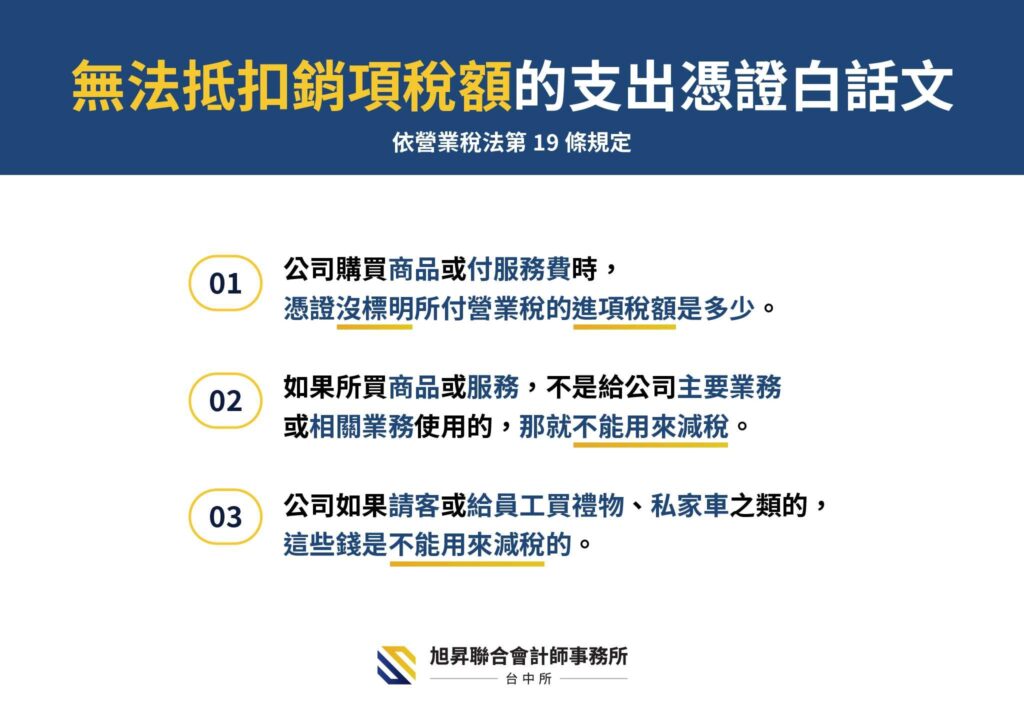

營業稅法第19條規定以下3種支出憑證,無法抵扣銷項稅額。

1.購進貨物或勞務未依規定取得並保存載有營業稅額之憑證者

簡單來說,就是公司購買商品或付服務費時,憑證須標明所付營業稅的進項稅額是多少,這樣才能用來抵扣銷項稅額。

若支出憑證上沒有明確標出進項稅額,像免用統一發票等收據,並無營業稅額,就無法抵扣銷項稅額。此外,水電費繳款單據若用戶名稱未變更為營業人統編時,也是不能抵扣稅額的。

2.非供本業及附屬業務使用之貨物或勞務

如果所買商品或服務,不是給公司主要業務或相關業務使用的,那就不能用來減稅。這點較明確,總不能拿私人使用卻報公司統編的支出憑證來抵扣稅額,所以若不是供公司營運過程的支出,當然不能抵扣了。

但為協助國防建設、慰勞軍隊及對政府捐獻者,不在此限。

但有幾個例外,像是捐贈政府機關、協助國防建設、慰勞軍隊,所採買之物品或物資及提供的服務,則可以抵扣銷項稅額。

3.交際應酬用及酬勞員工個人之貨物或勞務、自用乘人小汽車。

公司如果請客或給員工買禮物、私家車之類的,這些錢是不能用來減稅的。這是業者最常遇到的情況,公司業務經營上,難免會有交際應酬,但為何不能抵扣?因為交際費可大可小,可有可無,很難有明確的判斷標準。

再者也為了避免社會有浪費的現象,要是交際費可以抵扣的話,相信今天逢勃發展的就是餐飲業、百貨業等,吃越多買越多,抵越多,所以稅法規定交際應酬、酬勞員工及購買自用乘人小汽車是無法抵扣稅額的。

三、取得發票的利弊

發票是最常見的支出憑證之一,而銷貨方應開立而未開立發票,或進貨方應取得而未取得發票,都屬違反稅法規定,是新創公司容易碰到的稅務雷區。

此外,公司進貨、裝修或購買設備等時,供應商常會只報未稅價,若要發票,稅金則會另外加,所以可能會有公司為了節省成本,就不拿發票了,但這樣真的有省到錢嗎?

營業稅實務案例:假設甲乙營業人,進貨未稅價都是20,000元,甲營業人依法取得全部發票,支付了21,000元;而乙營業人為了節省開銷,只有取得部份發票,所以只支付了20,400元,其中有12,000元沒有拿發票。

延伸閱讀:新成立公司稅務攻略:如何開立統一發票與4大注意事項!

1.少拿發票多繳營業稅

讓我們一起來試算看看!

雖然甲進貨時,支付的貨款較多,但因依法取得全部發票,所以申報營業稅時只需繳納500元,而乙卻需繳納1,100元,所以乙多繳了營業稅。然後,不知道你沒有沒有發現,甲乙有什麼共同處?

2.先付後付資金流相同

因為營業稅申報的關係,甲跟乙營業人最後都付了1,500元,所以拿不拿發票,甲乙的資金流出完全相同,雙方只有承受資金周轉的壓力不同。

若二者都是9/1進貨,甲當天多付了1,000元依法取得發票,而乙因為有資金周轉問題,所以只付了400元。等11月營業稅申報時,甲只要付500元,而乙卻要付1,100元,既然對最終結果沒影響,為何不依法取得全部發票呢?

有可能乙多花600元,造成資金周轉不靈,所等申報時再付營業稅,至少有時間可以周轉,但若是因為資金周轉問題,建議及時跟銀行往來,辦理融資,畢竟能讓公司做大的,最主要的不是靠節稅或逃漏稅務,而是健全的財務規劃。

3.不拿發票沒省錢還要受罰喔!

無論是銷貨方應開立而未開立發票,或進貨方應取得而未取得發票,都屬違反稅法規定,業者短漏報銷售額按規定納稅並處5倍以下罰鍰,而處罰上限為一百萬台幣,如果在一年內被抓到三次,就會被勒令停業。

而另一種短漏報銷售額是,業者銷貨時未依規定開立統一發票,經國稅局查獲短漏報銷售額,就算最後查出無漏稅的問題,但還是犯了未依規定給與他人憑證的錯誤行為,按查明認定的稅務總額處5%以下行為罰。

4.營業稅申報與真實獲利的差異

公司的許多開銷支出並不一定會取得發票,例如薪資、勞健保、捐贈及設備的折舊等。因此,營業稅的申報只反映了開立發票與取得發票中,進銷營業稅額的差額而己,無法單從繳納營業稅的多寡來判斷公司是否獲利。

以IC設計這種專業人才集中的勞務業為例,大部分的開銷都是用在薪資上,當它們開立發票申報營業稅時,真正可以抵扣的近項稅款並不多,因此需要繳納較多的營業稅。

而營業稅的相關法規範疇相當廣泛,像是免稅和零稅率的差異、兼營企業的抵扣方法,以及多家分支機構的合併繳稅等更複雜的議題,則建議企業應該尋找專業人士進行諮詢,以確保稅務符合法律規章。

四、支出憑證常見問題QA

支出憑證是為了證明實際支付款項而取得的合法書據,例如收據、統一發票或其他相關文件。

機關或公司員工在申請報帳或支付款項時,必須依誠信原則確保憑證真實有效。若提交不實文件,需自行負相關法律與行政責任。一般情況下,受款人或代領人必須親自簽名於收據上,方具報帳效力。

支出憑證與付款憑證並不相同,兩者在財務報帳流程中功能不同。

- 支出憑證:重在「證明支出事實」,屬於外部取得的文件,如收據、發票等。

- 付款憑證:則是公司或單位內部製作的「付款授權文件」,用於核准和記錄付款行為。

簡言之,支出憑證是外部證明,付款憑證是內部流程控制,兩者在報帳中需同時具備,才能完成合法支付。

付款憑證是一種內部會計文件,用於記錄公司現金或銀行付款的過程。

它通常包含付款日期、金額、收款人、用途、經手人簽章等資訊,作為會計分錄與帳務查核的依據。

付款憑證可分為:

- 現金付款憑證:記錄以現金支付的款項;

- 銀行付款憑證:記錄透過銀行轉帳或支票支付的款項。

它是企業內部核帳、審核與管理資金流向的重要依據。

支付憑證是公司或機關內部用來核准付款的正式文件,也稱為付款授權書。

它記錄了應付款金額、供應商資訊、付款日期等關鍵資料,並附上採購訂單、驗收單、發票等支援文件,用於核對支出是否合理與合法。

在實務上,支付憑證的流程是:

- 由相關部門填製並審核金額與用途;

- 經主管核准後,交由出納人員據以付款;

- 作為後續報帳與會計憑證的依據。

簡單來說,支付憑證是企業內部控制現金流出與付款合法性的核心文件,確保每筆款項皆有書面核准依據,避免財務疏失或違規支出。

在某些情況下,支出證明單可以作為報帳憑證的替代文件。

例如洽公搭乘公車、停車費等無法取得發票的支出項目,可填寫支出證明單代替。

不過,該證明單必須詳細說明無法取得單據的原因,並經由申請人與主管核章後方為有效。

換句話說,支出證明單屬於例外性補充文件,而非正式發票或收據的替代品。

而營業稅的相關法規範疇相當廣泛,像是免稅和零稅率的差異、兼營企業的抵扣方法,以及多家分支機構的合併繳稅等更複雜的議題,則建議企業應該尋找專業人士進行諮詢,以確保稅務符合法律規章。

《新創公司如何避免營業稅地雷:會計師專家告訴你!》、《3分鐘了解 新創公司如何申報繳營業稅?》及《輕鬆搞懂憑證及抵扣稅額和取得發票的利弊》等新創公司必修學分-營業稅實務案例懶人包系列,希望能協助新創公司了解營業稅的基礎知識,避免不必要的損失。

延伸閱讀:新創公司必修!創業選擇設立公司行號懶人包!

延伸閱讀:新創公司的營所稅計算與課徵指南懶人包!