「所得稅扣繳」一直是企業會計與人力資源部門最核心的作業之一。隨著時代變遷與法律體系的完善,財政部於推動了《所得稅法》的部分條文修正,這項被視為優化的所得稅扣繳新制,不僅關乎企業的日常運作,更直接影響到扣繳義務人的法律責任。

本文將為您深度解析此次所得稅扣繳新制的三大修正重點,從「義務人」定義的轉變、到「非居住者」申報期限的放寬,以及最受關注的「違章罰則」彈性化。無論您是企業主、財務人員,還是關心稅務權益的納稅人,這篇文章都將為您提供最權威、最詳盡的指南。

一、為什麼要進行所得稅扣繳制度修正?

過去的《所得稅法》規定,扣繳義務人多設定為「自然人」,例如公司的負責人、事業單位的首長等。這種設計在早期是為了落實行政責任,但在現代商業環境中,卻經常造成「個人承擔法人責任」的爭議。此外,非居住者扣繳申報的期限極短,若遇上長假常令會計人員措手不及;再加上過去僵化的罰則,往往讓微小的行政疏失承受高額罰鍰。

為了落實司法院釋字意旨,並兼顧納稅權益與行政效率,政府正式推動了這場稅務變革。

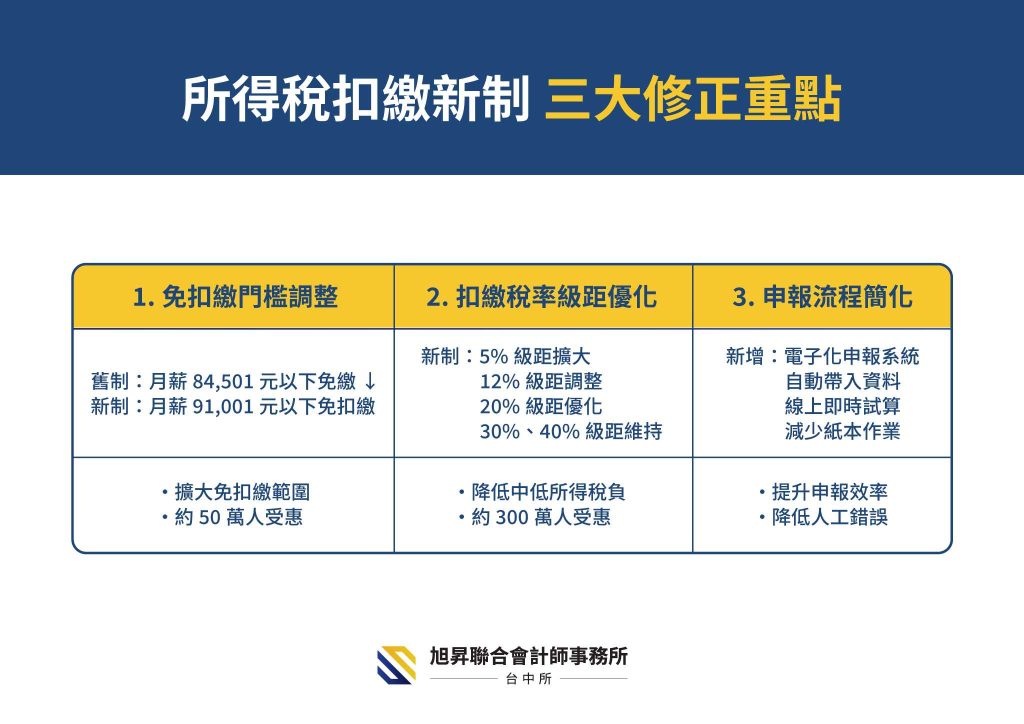

所得稅扣繳新制重點一:重新定義扣繳義務人

過去若公司未依規定扣繳稅款,受罰的是「負責人」個人;但在新制下,扣繳義務人的定義發生了根本性的位移。

1. 法律責任主體的轉換

在新制實施後,扣繳義務人由原本的公司負責人、機關團體首長等「個人」,修正為事業、機關、團體、學校或事業本身。這意味著:

- 責任歸屬更合理: 稅務義務應由獲取經濟利益的主體(公司或組織)承擔,而非特定的自然人。

- 簡化行政流程: 在法律文書與行政處分上,直接對準法人主體,減少負責人變更時的對接困擾。

2. 對負責人的保障

過去若發生扣繳疏失,負責人即使並非實際執行業務者,仍可能面臨罰鍰甚至信用影響。新制將責任主體移轉至法人,能有效隔離個人風險與公司營運責任。

所得稅扣繳新制重點二:非居住者申報期限更具彈性

對於有跨境業務往來、聘僱外籍專家或有外資股東的公司來說,非居住者的扣繳申報一直是個挑戰。

1. 既有制度的問題

依據原規定,給付非居住者(如外國營利事業或非境內居住之個人)所得時,扣繳義務人須在給付之日起 10 日內完成稅款繳納及憑單申報。這 10 天包含例假日,若遇到春節、清明節等長假,作業時間會被大幅壓縮。

2. 新制的「3+5」寬限原則

新制增訂了人性化的條款:

- 適用條件: 扣繳申報期間若遇連續 3 日以上的國定假日。

- 延長天數: 申報期限得延長 5 日。

這項修正大幅減輕了會計人員在連假期間的心理壓力與作業負擔,確保稅務申報的精確性。

所得稅扣繳重點三:違章罰則改為比例原則

過去《所得稅法》第 114 條的處罰規定較為僵化,常被批評「情輕法重」。

1. 賦予稽徵機關裁量權

新制修正了違章罰則,給予稅捐稽徵機關在一定裁罰金額範圍內,得審酌違章情節輕重、可受責難程度及受罰人的資力等因素,給予不同程度處罰的裁量權。

2. 避免小錯受重罰

對於無心之過或初次違反、且稅額較小的案件,稽徵機關現在有更大的空間可以減輕罰鍰,甚至在符合一定條件下僅給予警告或更低的罰金。這不僅符合憲法上的「比例原則」,也能減少無謂的稅務爭訟。

所得稅扣繳新舊制度對照表

| 項目 | 舊制規定 | 新制重點 |

|---|---|---|

扣繳義務人 |

公司負責人、機關首長(個人) |

事業、機關、團體(組織本身) |

非居住者申報期限 |

給付日後 10 日內(無連假配套) |

遇 3 日以上連假,得延長 5 日 |

違章罰則 |

倍數固定,裁量空間小 |

賦予機關裁量權,依情節輕重處罰 |

違章罰則 |

自然人須承擔行政罰責任 |

法人承擔,更符合現代商法邏輯 |

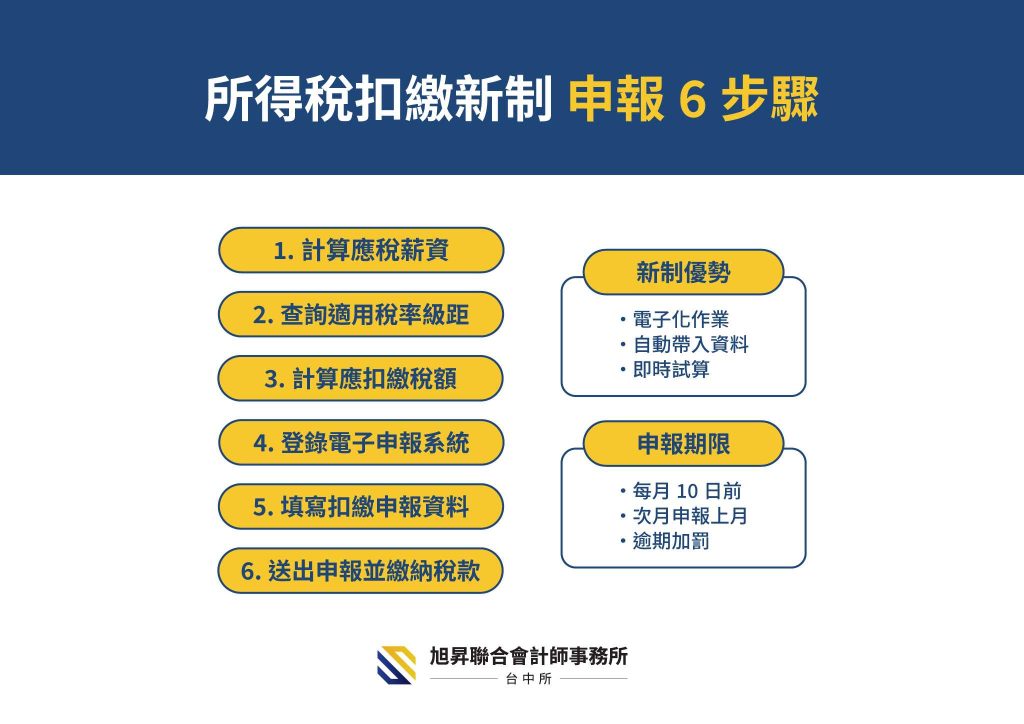

五、所得稅扣繳新制常見問題QA

在一般行政違章情況下,罰鍰對象改為「法人」(如:某某有限公司),因此不會直接記錄在負責人的個人徵信資料中。但若涉及詐術逃漏稅等刑事責任,負責人仍可能需要負責。

是的。只要是政府公告的連假(如週六、週日連同國定假日共達 3 日以上),均符合新制申請延長 5 日的資格。

會的。根據《稅捐稽徵法》第 48-1 條,凡屬未經檢舉、未經稽徵機關進行調查之案件,納稅義務人自動向稅捐稽徵機關補報並補繳所漏稅款者,凡屬行政罰之罰鍰,一律免除;但需補繳稅款並依規定加計利息。

根據稅法「從新從優」原則,若裁處時尚在大法官解釋或法令修正後的過渡期,通常有機會爭取適用較有利的裁罰標準,建議諮詢專業會計師進行個案評估。

是的。新制不僅針對營利事業所得,凡是《所得稅法》規定之扣繳行為,其主體均由個人修正為該事業單位。

作為企業經營者或財務主管,及早了解新制細節並調整內部作業流程,不僅能降低合規成本,更能讓企業在數位稅務時代中更具競爭力。若您對申報細節仍有疑問,建議諮詢專業會計師-點擊下方聯絡我們,確保權益不受損。

延伸閱讀:輕鬆搞懂支出憑證抵扣稅額和取得發票的利弊

延伸閱讀:新創公司必修!創業選擇設立公司行號懶人包!

延伸閱讀:網拍賣家簡易報關抵扣營業稅營所稅常見問題懶人包