每年一月起,納稅義務人便開始進入稅務規劃的關鍵期。不論是個人資產管理或企業稅務安排,掌握精確的繳稅時間表是避免違規與優化現金流的首要任務。115年(2026年)適逢多項稅制改革深度運作,包括綜合所得稅(綜所稅)免稅額調升以及房屋稅2.0新制上路,了解這些細節將直接影響你的荷包。

台中胡家倫會計師特別整理這份「115年繳稅時間表」,從牌照稅、房屋稅到五月的綜所稅,並深入解析節稅策略,協助你在法規架構下做出最有利的申報決策。

一、115年繳稅時間表:全年度重要稅務行事曆

在進行繳稅規劃時,首要步驟是將稅務行事曆內化。台灣的稅制分為國稅與地方稅,各有其開徵與申報期限。以下是本事務所彙整的115年核心繳稅時間表,建議企業主與納稅人先行存檔:

115年度繳稅時間表:(完整版)

| 月份 | 重點稅目/申報事項 | 專業提示與截止日期 |

|---|---|---|

1月 |

各類所得扣繳暨免扣繳憑單申報 |

截止:115/02/02(一)。企業財務須提前核對員工所得。 |

3月 |

房屋稅使用情形變更申報 |

截止:115/03/23(一)。若要申請自住1%優惠稅率,此為關鍵期。 |

汽機車燃料費(營業用:春季) |

確保公司車輛營運成本準時核銷。 |

|

4月 |

使用牌照稅(自用全期、營業用上期) |

截止:115/04/30(四)。逾期每日加徵滯納金。 |

綜所稅所得與扣除額查調 |

115/04/28(二)開放。建議第一時間查調以確認稅負。 |

|

5月 |

個人綜合所得稅(綜所稅) |

截止:115/06/01(一)。年度最重要的繳稅月份。 |

房屋稅 |

截止:115/06/01(一)。適用2.0新制,多屋族需注意稅率。 |

|

6月 |

汽機車燃料費(營業用:夏季) |

截止:115/06/01(一)。適用2.0新制,多屋族需注意稅率。 |

|

7月 |

汽機車燃料費(自用車及機車) |

針對個人車主,確保在暑假出遊前完成繳稅。 |

9月 |

營所稅暫繳申報 |

截止:115/09/30(三)。企業需評估盈餘以決定暫繳額度。 |

地價稅特別稅率申請 |

截止:115/09/22(二)。「自用住宅」節稅申請的最後期限。 |

|

10月 |

使用牌照稅(營業用下期) |

截止:115/11/02(一)。 |

11月 |

地價稅 |

截止:115/11/30(一)。房地產持有成本年度總結。 |

12月 |

汽機車燃料費(營業用:冬季) |

結算全年度車輛稅費支出。 |

胡家倫會計師專業建議:依照這份繳稅時間表,四月到六月是現金流壓力最大的時期。建議納稅義務人提前於三月進行稅額試算,以利資金調度。

二、115年綜合所得稅解析:免稅額與扣除額新制

115年申報114年度的所得稅時,適逢政府因應消費者物價指數(CPI)調整免稅額與扣除額,這對受薪階級與多口之家無疑是重大利多。在掌握繳稅時間表後,你更應細究申報細節。

1.課稅級距與累進稅率

- 5%:NT$590,000以下

- 12%:NT$590,001~NT$1,330,000

- 20%:NT$1,330,001~NT$2,660,000

- 30%:NT$2,660,001~NT$4,980,000

- 40%:NT$4,980,001以上

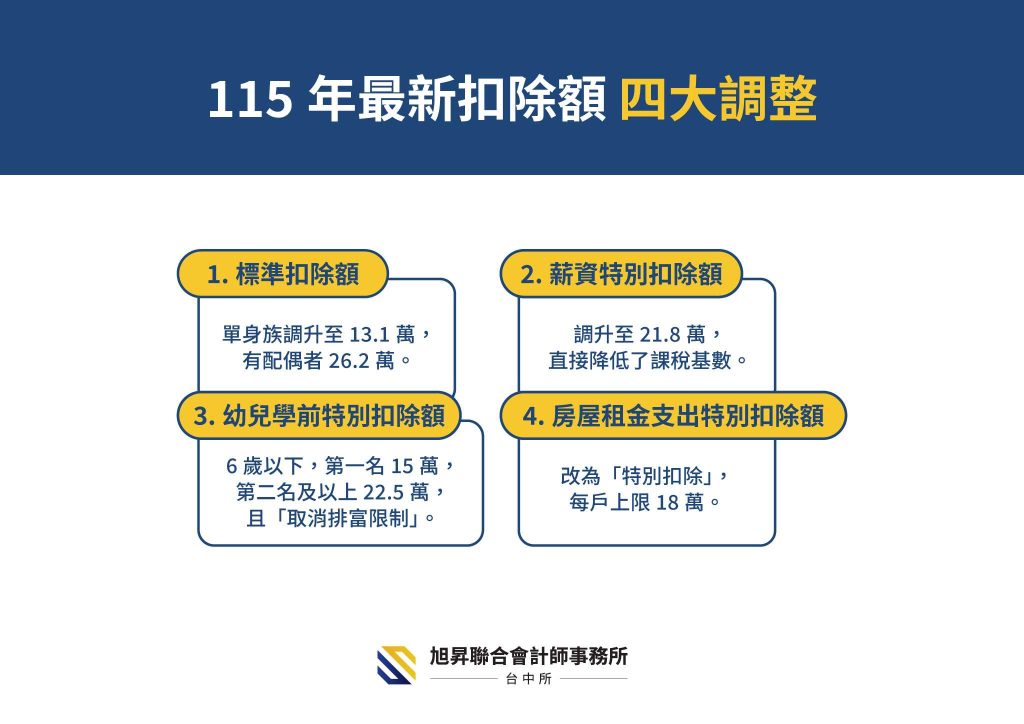

2.扣除額的戰略性應用

根據115年最新的繳稅規定,以下扣除額已進行調整:

- 標準扣除額:單身族調升至13.1萬,有配偶者26.2萬。

- 薪資特別扣除額:調升至21.8萬,對於一般上班族而言,這直接降低了課稅基數。

- 幼兒學前特別扣除額:這是本次修法的亮點。適用年齡擴大至6歲以下,第一名子女扣除額提高至15萬,第二名及以上更高達22.5萬,且「取消排富限制」,大幅減輕年輕父母的負擔。

- 房屋租金支出特別扣除額:由原先的「列舉扣除」改為「特別扣除」,每戶每年扣除上限提高至18萬。這意味著即使你不選擇列舉扣除額,只要符合條件,租金支出也能直接抵扣所得。

三、房屋稅2.0新制:房地產持有者的因應策略

在115年的繳稅時間表中,五月份的房屋稅將全面適用「房屋稅2.0」新制。這是一場針對囤房稅的結構性改革,會計師歸納出以下三大核心影響:

(1)全國歸戶與稅率提高

過往房屋稅由地方政府各別計算,容易產生避稅空間。新制實施後,針對非自住房屋採「全國歸戶」,稅率調高為2.0%至4.8%。若你在全國擁有多處不動產,繳稅成本將顯著提升。

(2)單一自住稅率降至1%

這是針對「真自住族」的利多。若本人、配偶及未成年子女在全國僅持有一戶房屋且供自住,在符合現值一定金額的條件下,稅率由1.2%調降至1%。

(3)出租房屋的節稅誘因

為鼓勵空屋釋出,若納稅人將房屋出租且申報租賃所得達到當地租金標準,稅率可維持在較低的1.5%至2.4%。這不僅有助於房市穩定,也是資產持有者降低繳稅負擔的專業路徑。

四、繳稅方式優缺點評析:胡家倫會計師的建議

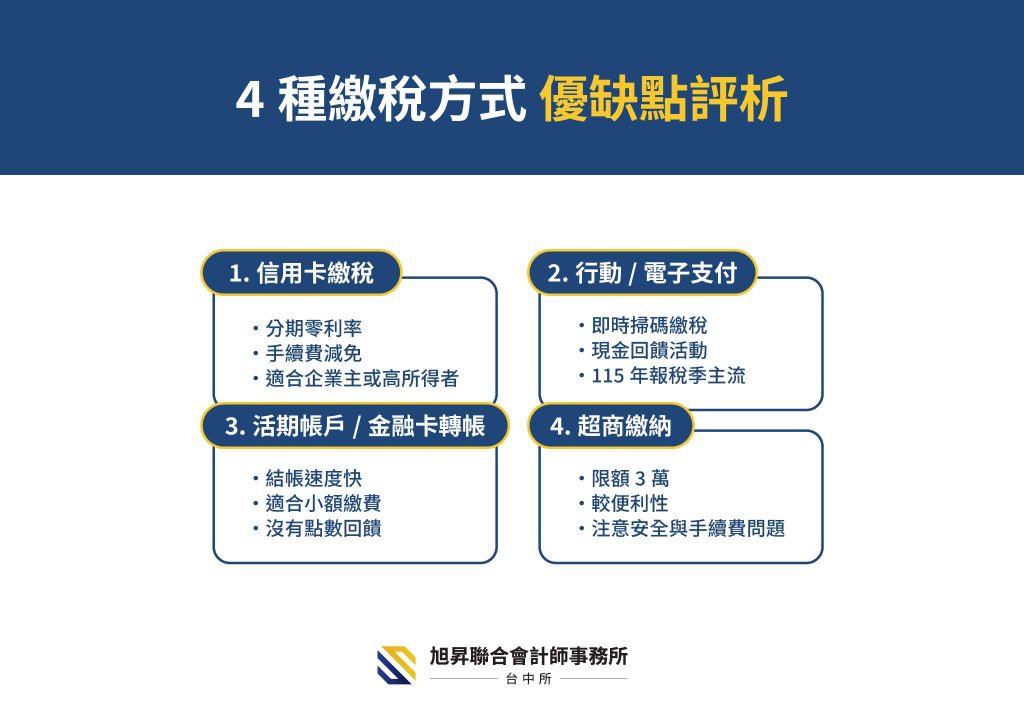

掌握繳稅時間表後,選擇「如何繳稅」同樣是一門學問。不同的工具會影響你的現金周轉與回饋收益。

- 信用卡繳稅(首選建議):大多數銀行提供分期零利率及手續費減免,適合需保留現金流的企業主或高所得者。

- 行動支付與電子支付:數位工具不僅能即時掃碼繳稅,更常搭配銀行活動提供現金回饋。在115年的報稅季,這已成為最主流的繳稅方式。

- 活期帳戶/晶片金融卡轉帳:優點是結帳速度快,適合小額繳稅且不追求點數回饋的民眾。

- 超商繳納(限額3萬):便利性高,但需注意安全與手續費問題。

五、2026 繳稅時間表常見問題QA

針對115年繳稅時間表與新法規,我們整理了最常諮詢的五大問題:

答:115年報稅(114年度所得)的基本生活費由每人20.2萬元調升至21萬元。當申報戶的免稅額與扣除額總和低於基本生活費總額時,差額部分可從綜合所得總額中扣除。這對於撫養親屬較多的家庭而言,具備極佳的節稅效果。

答:沒錯。除原有的「無出租、無供營業、本人配偶或直系親屬實際居住」外,新制強調必須有「辦竣戶籍登記」才符合自住條件。這直接影響到115年繳稅時間表中,三月變更申報的成功率。

答:若納稅義務人因天災、事變或其他不可抗力,或受經濟不景氣影響符合特定財務困難標準,可向國稅局申請分期繳納。建議在繳稅時間表截止日前主動提出,避免產生10%的高額滯納金。

答:過去所得稅率在20%以上的高所得家庭無法享有此扣除額。115年起取消排富後,高薪族群也能依子女數享受每人15萬至22.5萬的扣除額,這將直接節省數萬元的繳稅支出。

答:地價稅原本就是採「縣市歸戶」累進課稅,目前並未如房屋稅改為全國歸戶。而牌照稅則是按單輛車排氣量課徵固定稅額。兩者在115年的繳稅時間表中仍維持原有徵收邏輯。

透過這份詳盡的115年繳稅時間表,我們可以看到稅制正朝向「減輕受薪階級負擔」與「精準課徵囤房稅」兩大方向修正。然而,稅法細節繁瑣,單純掌握日期僅是基礎,如何結合「房屋租金特別扣除額」或「房屋稅2.0出租減稅」等政策進行資產配置,才是高階節稅的關鍵。

不論你是需要規劃年度繳稅預算的個人,或是需要合規避稅建議的企業主,本事務所建議你提前在報稅季前諮詢專業會計師。透過精準的稅務健檢,將繳稅時間表轉化為你的財務管理藍圖,確保在履行國民義務的同時,也能實現資產增值。

想了解更多關於綜所稅計算或房屋稅申報細節?歡迎聯繫本事務所進行一對一專業諮詢。

延伸閱讀:輕鬆搞懂支出憑證抵扣稅額和取得發票的利弊

延伸閱讀:新創公司必修!創業選擇設立公司行號懶人包!

延伸閱讀:網拍賣家簡易報關抵扣營業稅營所稅常見問題懶人包